據美國財經網站CNBC供應鏈熱圖的最新數據顯示,由于需求暴跌,美國在中國的制造業訂單下降了40%。承運商一直在執行積極的運力管理戰略,宣布更多的空航(blank sailing)和暫停服務以平衡供需。

Worldwide Logistics Group首席執行官Joe Monaghan表示:“由于需求銳減,來自亞洲的集裝箱運費持續下降,在船舶利用率達到新低的情況下,迫使航運公司取消比以往任何時候都多航次。”由于集裝箱船取消航行和海運承運人延誤,美國物流經營者正準備應對1月初從中國運送貨物的延誤。

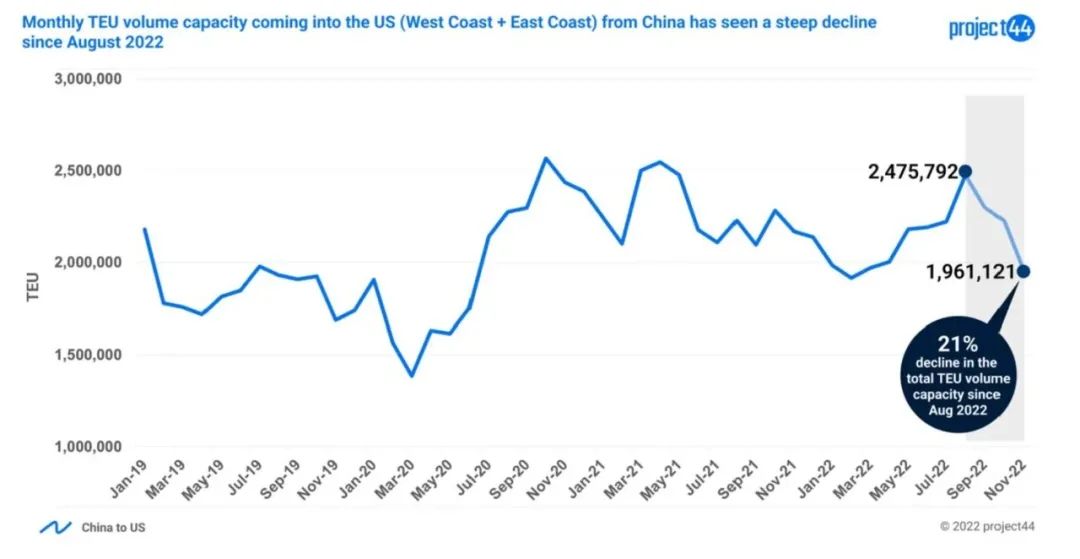

美國供應鏈數字服務公司project44表示,在疫情封鎖期間達到創紀錄的貿易水平后,自2022年夏末以來,從中國到美國的TEU(二十英尺標準集裝箱)運量明顯回落,包括8月至11月期間總箱量下降21%。

總部位于亞洲的全球航運公司HLS在最近關于海運業務環境的咨詢中向客戶表示,“對于航運業來說,這似乎是一個非常糟糕的時期。隨著新船舶進入市場,我們面臨著需求下降和運力過剩的雙重問題。” HLS分析師預測,2023年箱量將進一步下降2.5%,而運力將增加近5%-6%,這將繼續對2023年的運費產生負面影響。“經濟的不確定性,地緣政治的擔憂,還有日益激烈的市場競爭,將使集裝箱航運市場進一步復雜化。”HLS表示。

“OL USA”公司首席執行官Alan Baer表示,有一些庫存調整的早期跡象。隨著承運人取消了更多的船只,亞洲的整體業務量和訂單繼續低迷,并且在農歷新年到來之前幾乎沒有明顯上升勢頭。但其表示,“space(艙位)已經吃緊,雖然需求疲軟,但1月份和整個第一季度的艙位可能處于溢價狀態。從積極的方面來看,庫存枯竭以及重啟訂單和交付周期的需要似乎正在緩慢上升。”

HLS援引的貿易數據顯示,10月份美國從亞洲的進口量驟降至20個月以來的最低水平。從亞洲到美國西海岸的集裝箱現貨價格已經越過了盈虧平衡點,“進一步降低的空間很小”。

Project44副總裁Josh Brazil表示,西海岸的大型港口洛杉磯和長灘(Long Beach)經歷了貿易量的大幅下滑,因為托運人將他們的一些貨物轉移到東海岸和墨西哥灣,以避免西海岸港口發生重大工會罷工的風險。

HLS預計大多數承運人將美西運價延長到12月14日,維持在每40英尺集裝箱(FEU)1300-1400美元。然而,美東的運價預計將在12月上半月下降200或300美元,至平均3200-3300美元/FEU 。

航行數據顯示,跨太平洋航線(中國至美國)的船舶運力繼續大幅下降。馬士基和MSC的2M聯盟已暫停其12月份近一半的美國西海岸服務。海洋聯盟(CMA CGM、中遠海運、東方海外和長榮)和THE聯盟(Ocean Network Express、Hapag-Lloyd、HMM和陽明航運)已將整體船舶運力削減40-50%,直至農歷新年。

因此,托運人認為跨太平洋航線的貨物艙位緊張,服務可靠性下降,包括MSC和Hapag-Lloyd在內的承運人也在中轉航行中不接受貨物以努力彌補時間。據物流經理稱,這將造成兩周的延誤。MSC在給客戶的最新通知中表示,“ETA僅供參考,如有更改,恕不另行通知。”

越南訂單量同步減少 歐洲卻相反

根據越南國家統計局的報告,自今年年初以來,每月有12,500家公司倒閉,同比增長24.8%。根據HLS的數據,越南缺乏生產訂單,加上貸款利率從6.5%上升到13.2%,導致許多公司關閉工廠,而不是簽訂新的訂單合同。12月取消的前往越南的遠洋航次增加了50%。

此外,貿易數據顯示,歐盟至美國的貿易和對美投資急劇增加,全球貿易版圖正在迅速重新繪制。根據Project 44數據,今年美國從歐洲進口的商品比從中國進口的多,這與2010年相比是一個很大的轉變。

“正在與高企的能源價格和通貨膨脹作斗爭的歐洲制造商,正越來越多地向美國出口和投資。”德國9月份對美國的出口同比增長近50%。據Project 44數據,與今年前9個月相比,德國機械工程部門對美國的出口同比增長了近20%。

來源:整理自海運網、搜航網